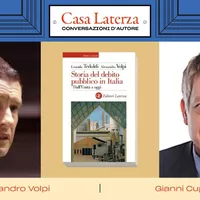

'Storia del debito pubblico in Italia' con Volpi & Cuperlo

Eccoci, buonasera Alessandro.

Ciao, buonasera.

Se ho capito ci moderiamo da soli?

Penso di sì.

Questa è una buona occasione, quindi se tu sei d'accordo comincio io e poi così hai modo di…

Certamente.

Intanto grazie alla Casa di Editrice Laterza per questa occasione e per la possibilità che mi viene data,

che ci è data di riflettere e dialogare con Alessandro Volpi attorno ad una questione

che è destinata ad entrare con una certa prepotenza, credo, nell'agenda, già lo è in parte,

dell'agenda politica e di governo, non solamente nostro, del nostro paese, ma dell'Europa,

dell'... pandemia e degli stessi Stati Uniti dell'era Biden.

Io, se posso, avendo preso la parola per primo, rubo solamente un istante per due sole premesse

che sicuramente saranno molto, molto rapide.

No, prima di tutto faccio la parte del giornalista che non mi conoscete, ma il libro è questo,

è un libro molto bello, molto importante, Leoni da Tedoldi e ovviamente Alessandro Volpi,

Storia del debito pubblico in Italia, dall'Unità a Oggi, Editore Laterza.

Dicevo due sole premesse molto, molto rapide.

La prima è dire che io non sono un economista e neppure sono uno storico dell'economia

e dunque l'unico punto di vista che credo di poter avere per avvicinarmi a un tema che

viene trattato nel libro con grandissima competenza e soprattutto grandissimo rigore

è quello più legato all'esperienza politica, insomma di un'esperienza di esponente di parte

e anche di partito, quale sono io.

E la seconda premessa a cui tengo in modo particolare, mi fa piacere dirtelo qui in questo contesto,

in questa occasione, è che nei confronti di Alessandro Volpi io sono personalmente

debitore di molte letture e di molti approfondimenti che in maniera particolare nell'ultimo anno,

anno e mezzo, sono divenute per me un riferimento costante sia sul tema che è al centro di

questo saggio, sia su questioni di ordine più generali che la pandemia ha sollevato

nel suo impatto sull'economia, sulla politica dei redditi, sulla fiscalità.

Detto questo, alcune note non saranno molte sul merito del libro.

Io parto da qui, ... fare l'avvocato del diavolo o comunque la parte di quello

che pensa male anche senza poter esibire le prove, io potrei dire che la lettura di un

libro come questo sarebbe certamente molto, molto consigliata perché molto, molto utile

per un bel pezzo della classe dirigente del nostro paese, che al contrario, e qui attorno

la funzione di avvocato del diavolo è di un razionale pensatore che al contrario dubito

lo leggerà almeno nella sua interezza. Ecco, dovessi fare su questo doppiamente l'avvocato

del diavolo, potrei dire anche che buona parte di quelle classi dirigenti, prendendo in mano

il volume, credo si concentrerebbero quasi esclusivamente sull'ultimo capitolo, quello

legato a una fotografia dell'emergenza prodotta dalla pandemia, ritenendo, secondo me, a torto,

che è una ricchissima, perché è davvero una ricca ricostruzione storica con la descrizione

puntuale di come noi siamo giunti alla condizione di adesso, non abbia poi quella grande importanza

ai fini del dopo. E invece io penso che un giudizio di questo tipo, ammesso che la mia

previsione sia giusta, e spero che non lo sia ovviamente, ma penso che un giudizio di

questo tipo, laddove vi fosse, conterebbe sicuramente un limite molto, molto serio,

non soltanto di perizia, ma un limite di sostanza, perché in quella scansione, in quella successione

di epoche e di strategie che propongono un arco storico dall'unità dello Stato italiano

sino a noi, davvero colgono le radici e le cause, almeno alcune radici importanti, alcune

cause fondamentali di una debolezza del Paese che l'ultima stagione, quella che abbiamo

alle spalle, tra le più drammatiche della storia, non solo recente, del Paese, ha sicuramente

esasperato, ma ragioni e cause che, il libro lo spiega benissimo, affondavano in una vicenda

più datata, più antica e soprattutto molto più complessa. Ecco, io lo dico perché è

proprio la conoscenza di quella storia a giustificare e a condurre, almeno in parte, alle conclusioni

di Alessandro e di Leoni D'attedoldi, e in particolare la convinzione secondo cui

la pandemia ha ribaltato, rovesciato tutti i principali parametri su deficit e debito

che si erano imposti e che la politica aveva condiviso e in buona misura subito nell'arco

degli ultimi vent'anni e forse anche qualcosa di più. C'è un dato, io lo voglio riprendere,

che il libro peraltro ricorda, ma che abbiamo spesso scomodato nel corso di questi mesi

discutendo di questi argomenti, ed è questo, nell'autunno del 2019, quindi a poche mesi,

a poche settimane dal paziente zero di Corona, il Parlamento aveva discusso, col solito accanimento

nelle commissioni di bilancio di Camera e Senato, costretta a quelle estenuanti sedute

notturne, aveva discusso e licenziato una manovra di bilancio per il 2020 di circa 30

miliardi complessivi, anche se di questi ben 23 erano vincolati a disinnescare l'aumento

dell'... per le note clausole di Salva Guardia. Quindi parliamo, ripeto, dell'autunno del 2019,

non è un'epoca fa, è un paio di anni fa, quindi c'erano 7 miliardi in tutto da destinare

a investimenti sulla ripresa, tenuto conto che noi non avevamo e non abbiamo ancora

recuperato del tutto le conseguenze delle due peggiori recessioni della storia recente

di questo Paese, quella del 2009 e quella del 2012. Ci dicevo, 7 miliardi complessivi

di bere, tutto, scuola, ricerca, università, sanità, infrastrutture. Poi che cosa succede?

Poi sull'Europa e sull'Occidente, in generale sul mondo, ma parliamo di noi, ... il più

classico dei ... neri, ammesso che sia stato effettivamente tale e la realtà, comprese

convenzioni, difese sino al giorno prima con una fermezza granitica, finiscono come travolte

dall'urto violento degli accadimenti, degli avvenimenti. In un paio di mesi cambia lo

scenario, a cominciare dal linguaggio, a cominciare dalle priorità, non è un aspetto irrilevante

parlando di economia, a cominciare dai numeri. E al centro di tutto ci sono, a quel punto,

il virus, ci sono i contagi, c'è la tragica spilata delle mare, ci sono i primi pesanti

lockdown e c'è un'economia, un'economia assegnata, e anche questo il libro lo analizza

nel merito, da una crisi che a differenza del 2008 o di altri momenti e contesti è

un... contemporaneamente una crisi della domanda e una crisi dell'offerta. E a quel punto

il mondo, non noi solamente, ma il mondo rimosce una vera spossa e l'Europa, a differenza

di quanto era accaduto poco più di dieci anni prima, il 2009, questa volta batte un

colpo e in fondo batte più di un colpo, nel senso che da subito marzo 2020 sospende il

fatto di stabilità e le norme sugli utili Stato e consente per esempio ad un paese come

il nostro, lo stesso paese che sei mesi prima si accapigliava per intronosi 7 miliardi della

legge di bilancio, consente a un paese come il nostro di licenziare nella sola prima metà

del 2020 tre decreti successivi per complessivi 100 miliardi da destinare a un piano di sostegni,

di sussidi, di disintegrazione, ristori per autonomi e partite IVA, con l'obiettivo

di ridurre l'ampiezza e l'impatto di quella che si configurava sin da subito, come una

drammatica emergenza anche di ordine sociale. Ma l'Europa fa anche di più, imbocca un

sentiero in passato precluso, precluso da presidi molto solidi, il gigante tedesco e

una serie di satelliti nordici, diciamo così, e si arriva al Next Generation EU e è una

svolta della quale applicazioni ricadute in parte sono ancora da verificare ovviamente

in corso l'opera, una svolta che a 30 anni esatti dal tavolo più famoso della storia

europea recente, quello di Maastricht 1991, ha archiviato, si spera non solo momentaneamente,

un buona parte delle teorie e dei parametri che erano stati pensati e introdotti in quel

momento. Allora se ripensiamo all'ultimo anno e mezzo e alle novità che ci ha riservato

e che trovate molto ben espresse in questo sacro, in questo lavoro, forse potremmo fare

una parola nostra adattandola ovviamente a una vecchia formula di Jean Monnet che dell'Unione

europea è stato uno dei padri fondatori, era circa la metà degli anni 70 e lui diceva

citazione aperte virgolette, ho sempre pensato che l'Europa si farà nelle crisi e che essa

sarà la somma delle soluzioni che a quelle crisi si daranno, chiuse le virgolette fine

di una situazione. Io penso che oggi sia un po' così anche per noi, con un di più,

se posso aggiungere, legato all'impatto per molti inatteso della pandemia e qui rubo una

sintesi, ma è una sintesi che io credo in parte anche compresa dentro la riflessione

di questo saggio, rubo la sintesi a Jean-Paul Fitoussi che l'ha usata recentemente in un

seminario famoso della Fondazione Culturale del PD e la sintesi spiegava un concetto per

altro presente anche nel testo di Alessandro come nella nuova condizione che si è determinata

a causa della pandemia su entrambe le sponde dell'Atlantico, la stessa politica monetaria

con tassi di interesse pressoché azzerati se non negativi si ritrova ad avere delle

armi molto, molto puntate sul fronte di una ripresa del ciclo economico e che tanto più

diventa fondamentale una politica fiscale, assai meno timida, assai meno timorosa diciamo

così che in passato. E allora forse su questo piano, spero di non divagare ma poi torno

al tema debito e chiudo, ma insomma forse su questo piano le novità più significative

di questa prima parte dell'anno ci vengono proprio da Washington e dalla svolta del moderatissimo

Biden che invece pare stupire anche osservatori abbastanza attenti alle dinamiche della politica

americana. L'ultimo pacchetto dell'amministrazione ammonta 1.800 miliardi destinati all'welfare

e finanziati con un aumento delle tasse per 1.500 miliardi di dollari sugli americani

più ricchi, peraltro proposta già compresa nella campagna elettorale che ha preceduto

il voto di novembre. Sono misure che cancellano i trattamenti fiscali privilegiati per i capital

gain e i dividendi per chi guadagna oltre un milione di dollari all'anno. Ora gli interventi

complessivi di Biden, correggimi Alessandro se dicono una cosa inesatta, ammontano a circa

6.000 miliardi di dollari tra misure anti-Covid, piano per le infrastrutture e l'espansione

dell'welfare e insomma parliamo di una colossale misura di stimolo e redistributiva perché

finanziata dalla progressività del sistema fiscale, che detta così è un po' minimo

per la cultura dei repubblicani. Però io aggiungo solo questo, se i democratici

sull'altra sponda dell'oceano percorrono questa via, diciamo pure la via di un'altra

America, è anche nella consapevolezza che la strategia di Obama, la stessa strategia

di Obama, del radicalissimo Obama dopo il 2008, cioè forti iniezioni di liquidità

sostenute dalla Fed, conteggiate in deficit e in un aiuto rivolto alle fasce sociali più

colpite dalla vecchia crisi, anche quella strategia non aveva risolto i problemi del

consenso nella classe media, nel corpaccione della classe media di quella nazione, di quel

continente e invece aveva finito con la aprire la strada al primo ed unico successo elettorale

di Donald Trump. Forse merita ricordare solo con un inciso che Biden vince le presidenziali

raccogliendo 80 milioni di voti, ma è una cifra pazzesca per le categorie di quel paese,

ma Donald Trump perde le elezioni raccogliendo nei 75 milioni di voti, che sono 6 milioni,

7 milioni di voti in più di quanti servirono a Barack Obama per accedere nel 2008, la prima

volta, alla Casa Bianca. E siamo in qualche modo al nodo del debito, di un nuovo debito

inteso come una delle chiavi necessarie, forse non l'unica, ma certo una delle chiavi fondamentali

per affrontare l'emergenza pandemica e per offrire, per indicare una rotta di uscita

da quella che poteva trasformarsi e ancora potrebbe accadere in una sorta di tempesta

perfetta. E allora qui come dire, qualche cifra, qualche numero forse aiuta davvero

ad orientarsi e ovviamente attinga a piene mani al lavoro, al materiale prodotto in questi

mesi dagli studi, dalle riflessioni, dalle pubblicazioni di Alessandro e dal contenuto

di questo lavoro. Nell'ordine, spiega il Fondo Monetario che solo conteggiando le misure

di emergenza nel 2020 gli Stati Uniti hanno fornito assistenza a famiglie, imprese e governi

locali per oltre il 16, quasi il 17% del PIL di quel paese. Il Regno Unito lo ha fatto

per il 13%, mentre l'Eurozona si è fermata al 10% e anche su questo Alessandro ha spesso

ragionato in modo giustamente critico. Sempre negli Stati Uniti il debito è passato dal

108 al 133% del PIL, nel Regno Unito siamo passati dall'85 al 107% e nonostante questi

balzi, che poi detto così sembra, nonostante questi balzi più o meno tutti hanno provato

a fare spesa pubblica decidendo ad esempio di coprire per intero i costi fissi delle imprese

in crisi. Ancora, nell'economia avanzata e qui cito in modo letterale il testo, l'Ocse

ha stimato una crescita del rapporto tra debito pubblico e PIL di circa 11 punti percentuali,

con il Fondo Monetario a integrare il quadro con un dato medio di un deficit vicino al

10% in tutte le economie avanzate. E ancora Alessandro ricorda come nel 2020 per la prima

volta il debito pubblico abbia superato il livello globale, portando quel rapporto al

101,5%. Infine, o quasi completato con i numeri non essendo neanche un matematico, cito ancora più

...

Nel 2019 i paesi che avevano un rapporto debito pubblico superiore al 100% erano in

tutto 19, ora sono saliti a 30, forse si va verso qualcosa in più. Mentre il debito dei

paesi non è stato così, ma è stato un po' più complesso.

Ora scusatemi di nuovo per questo elenco cridante di cifre, ma a mio avviso la tesi di fondo

che anche il saggio riprende e rilancia è difficile. Di fronte a queste cifre e di fronte

a questo scenario che abbiamo vissuto, conosciuto in questi 16 mesi, questa tesi di fondo è

difficilmente contestata. Ed è che di nanzi ad una situazione così radicalmente, così

profondamente mutata, la sola cosa che non si dovrebbe fare è pensare e anche solo immaginare

di tornare al mondo di prima, inteso come il modo di ragionare del mondo di prima. Quindi

vuol dire questo, tradotto, ripristinare anzitempo il vecchio patto di stabilità,

considerando la sua sospensione come un dovere, un obbligo che un evento traumatico ha imposto,

ma che ci ha deviato dal corretto corso, il lineare corso della storia. Significa risuscitare,

una volta passata la fase acuta della tempesta, quella che scuota gli alberi, le case, ripristinare

il vocabolario del rigore e dell'osterità, insistere con l'ostinazione che è tipica

delle idee sbagliate su un rientro a tappe accelerate da questo debito cumulato. Ecco,

tutto questo, io credo, sono d'accordo su questa premessa, trattino conclusione, tutto

questo dovrebbe chiaramente segnare di una retromarcia molto pericolosa, di una inversione

sull'altro strade, di una scelta di andare contro corrente, ma soprattutto contro quello

che è uno spirito del tempo che è condizionato, non ne parliamo stasera, dove ci concentriamo

su un segmento particolare della vicenda, però è condizionato in modo evidente, anche

sul piano psicologico, delle tendenze culturali, persino valoriali, pensiamo alla ritorna in

auge del ruolo e della funzione dello Stato e della spesa pubblica. È una tendenza che

noi dobbiamo interpretare in qualche maniera, governare, gestire, ma non contrapporci ad

essa pensando di poter tornare al punto di partenza da dove ci siamo mostri e soprattutto,

in questo c'è una formula che credo anche tu hai utilizzato, che mi era sembrata molto

efficace, ragionare in questo modo, con la testa rimorta in passata, lì indietro, sarebbe

una conferma del fatto che c'è chi ritiene davvero che lo spartiacquo, perché tale è

stato e è di questo anno e mezzo, compresa la svolta sulle politiche pubbliche, sulle

politiche di bilancio, sia nulla più che invece una parentesi, chiusa la quale si può,

anzi si dovrebbe, tornare alle logiche precedenti. Così secondo me non è. Il punto qual è?

Davvero vado verso le conclusioni, il punto è che anche in passato, sarebbe interessante

su questo dare qualche pagina della storia d'Italia, anche lontana nel tempo, ma anche

in passato scambiare uno spartiacque per una parentesi ha voluto dire disseminare di parecchi

guasti nel tempo successivo e allora secondo me si tratta di cogliere l'opportunità di

una svolta anche nelle culture politiche, uscendo da quella sorta di incantesimo che

ha spinto anche la sinistra a ritenere per buona parte degli anni 90, degli anni 0, degli

anni 10, che tutto sommato quella cronimo devastante, tina, per quanto antipatico, non

c'è alternativa, tradotto dall'inglese, per quanto antipatico è stonata le nostre orecchie

e non potesse essere scarpita. Su questo Alessandro se posso torna alla mente, almeno

a metà una notte al momento, un episodio che forse è un po' nella memoria, ma che

riaffiora se pensiamo che quando attorno a noi tutto cambia, la sola cosa che non si

può fare è rimanere con la testa ancorati al mondo di prima, c'è quella famosa battuta

di Keynes, assolutamente allocutore, quando la realtà cambia io cambio l'opinione, signore

lei cosa fa, ma l'episodio invece è questo, non è Keynes, stiamo in Italia, siamo più

o meno a metà degli anni 80 e un interlocutore critico con alcune delle sue tesi si rivolge

a Claudio Natuberoni, economista e intellettuale di grandissimo valore vicino al Partito Comunista

e la domanda provocatoria che gli pose aveva questo tono, Claudio dove è la porta? Sottinteso

la porta per uscire dal capitalismo, criticando in questo modo alcune delle tesi un po' più

radicali, se tali erano poi di Napoleone e la replica di Napoleone è bellissima perché

fu, aperte virgolette, non si tratta di uscire dal capitalismo per entrare in qualcos'altro,

ma di allargare nella massima misura possibile la differenza tra società e capitalismo,

risposta dove in qualche modo si rivela la convinzione per cui non ha molto senso agire

nella politica schiacciandosi sull'esistente perché senza una teoria solida alle spalle

semplicemente si alimenta una cattura politica, ecco forse basterebbe questa per fischiare

un po' le orecchie a una certa malconcia contemporaneità e non è solo l'imbianto per una reazione

come quella, ma se posso dirlo per la rimozione colpevole anche solo della domanda sull'esistenza

o meno di quella porta, questo però fino a quando appunto la dura legge degli eventi

non ci mette di fronte a un mondo capovolto e che in ragione di un trauma imprevisto abbatte

anni di convenzioni e scerpezze concepite a lungo come leggi della storia e poi di colpi

per colpi per volte dall'urto, dall'urto di che cosa? Dall'urto di quella molla irriducibile

che poi è la sofferenza umana, la sofferenza delle persone, c'è quella bella sintesi,

ultima citazione che mi concedo di Bruno De Finetti, grande matematico intellettuale,

occorre pensare in termini di utopia perché ritenere di poter affrontare efficacemente

i problemi in maniera diversa è ridicola utopia, ecco forse di qualche utopia noi abbiamo

un nuovo bisogno perché c'è una realtà che lo sollecita in modo incalzante, allora

e chiudo, io non penso che le riflessioni conclusive di questo saggio molto bello debbano

per forza appartenere al campo dell'utopia, io credo che la lunga parabola storica

ripostorita nel libro e le indicazioni che gli autori ne traggono invece siano proprio

la base argomentata e giusta di quella discontinuità e di quella radicalità che oggi ci viene

chiesta, compresa la possibilità di archiviare vecchi timori, vecchi timori concettuali,

ma vorrei dire anche vecchi timori lessicali, per ragionare, mesi fa lo ha fatto il Presidente

del Parlamento Europeo Davide Sassotti ed è stato respingio con perdite, ma per ragionare

di una cancellazione del debito pubblico legata alla crisi sanitaria, sociale ed economica

che la pandemia ha indescato e che si somma alla crisi precedente non ancora del tutto

risolta. Alessandro tu citi lo studio sui 48 episodi di cancellazione del debito durante

l'ultimo secolo e ricordi come ciascuno di questi abbia favorito una ripresa dell'economia

persino un miglioramento dei rating dei creditizi dei debitori, il che sembra togliere uno degli

argomenti più spesso utilizzati per scomunicare ogni suggestione rivolta in quel senso. Anche

i rischi di una ripresa dell'inflazione si spiegano non sembrano all'ordine del giorno,

così come la perdita di fiducia nei confronti delle monete in cui sono denominati debiti

cancellati, l'euro è una valuta forte in questo momento, una moneta richiesta. Diciamo

che il vero rischio, non citerò perché andremo fuori tema all'impatto dei prossimi licenziamenti

qui da noi, ma il vero rischio è concentrarsi ancora una volta su problemi che non vi sono,

trascurando il dramma sociale che consiste in un governamento di massa con le sue conseguenze

sociali, politiche e sulla qualità stessa della democrazia. Naturalmente l'ultimo battuto è

doveroso da parte di chi, come nel mio caso in un partito, scelte di fondo di questa natura,

di questa portata, è chiaro che devo tenere conto anche dei rapporti di forza e di potere

esistenti, anche degli interessi strategici consolidati delle singole nazioni, soprattutto

dei partiti forti. Però anche su questo piano mi pare di poter dire che nell'approccio di questo

vostro lavoro vi sia tutta l'attenzione necessaria per quel sano pragmatismo che viene spesso

imputato come il grande assente nella riflessione della sinistra. Per dire, nel libro si sottolinea

come la zona euro disponga già ora di una politica monetaria che consiste di acquisti da parte

dell'ABC di titoli di Stato a cui retrocedere gli interessi e dunque si potrebbe trasformare

anche quel cinto debito necessario alla ripresa in titoli irredimibili a tasso zero, evitando

in questo modo, a proposito di Next Generation e della retorica che accompagna questa stagione,

di caricare questo debito aggiuntivo sulle spalle delle generazioni che devono ancora venire.

Ma soprattutto creando le condizioni strutturali per affrontare, molto se ne parla da me,

questo imponente progetto di riforme sociali ed economiche dopo la grande ricostruzione

post bellica. Con l'aggiunta quanto mai opportuna che già adesso, quando l'Unione europea decidesse

per l'emissione di titoli perpetui l'ABC e li comprasse utilizzando il cui, già adesso il tutto

non violerebbe le previsioni e le prestazioni dei trattati. Quindi siamo pragmatici, non è che

stiamo volando all'altezza di Icaro con la possibilità di sciogliersi la cera delle ali e

di precipitare il suolo, c'è una gancia invece alla dinamica della realtà. Ecco ho finito, mi

fermo solo per dire, e allora dove si colloca l'utopia del professor De Finetti? È il più

prigioniero di un'utopia per altro perdente che immagina e vorrebbe tornare al mondo di ieri

nella convinzione che si possano riportare indietro le lancette degli orologi, tutti gli

orologi, oppure quanti credono fermamente nella possibilità di sfruttare la tragedia che abbiamo

vissuto come la leva di un ripensamento ambizioso e non più per forza visionario di regole, di

strategie, di procedure, di parametri da lasciare in do a chi verrà dopo di noi. Ecco queste ancora

sono le cose che volevo dire, cioè giungere alla conclusione per cui davvero lo penso e lo dico,

questo saggio, tempestivo e in quanto tale particolarmente benvenuto di Alessandro Volpi e di

Leonida Tedoldi col garbo e con il rigore degli studiosi a un interrogativo di questo genere dove

si colloca oggi l'utopia, offrono una risposta e siccome non da poco tempo vediamo in onetta

assai poco generosa sul piano delle risposte, almeno di quelle un po' più coraggiose ed ambiziose,

ecco anche soltanto per questo meritano un ringraziamento particolarmente sincero. Grazie.

Grazie a te per la lettura approfondita e peraltro che mette in luce quelli che sono gli elementi

caratterizzanti del nostro lavoro, alla fine è una ricostruzione storica che serve a fare anche una

valutazione come è naturale che sia sul presente e sui cambiamenti del presente di cui tu parlavi.

Faccio due considerazioni veramente anche brevi perché la sostanza l'hai decisamente ben raccontata,

la prima è questa, è la dimensione storica, noi dovremmo probabilmente e questo è anche un po'

l'intendimento del volume, non avere troppa paura del debito pubblico in quanto tale, rimuovere un po'

questa sorta di timore reverenziale nei confronti della formazione di debito pubblico perché la storia

italiana e non solo la storia italiana, ma noi ci siamo concentrati in un specifico sulla storia

italiana, tra l'altro di un paese per il quale il debito pubblico è stato fondamentale nel bene e nel male,

la storia di un paese dove in alcuni momenti il debito è stato decisivo per la crescita del paese,

la scelta originaria che fece la destra storica che poi venne ripresa in larga misura e forse in maniera

ancora più accentuata da sinistra nel periodo giolittiano e poi negli anni del dopoguerra perché il

fascismo per molti versi ha rappresentato una gestione un po' caotica del debito pubblico italiano,

l'idea era che il debito potesse servire a favorire la crescita del paese evitando di fare troppo

affidamento sullo strumento fiscale, quindi cercando di costruire anche un consenso nei confronti di uno

stato che era nato molto fragile, molto debole, che aveva molte cose da fare per cui servivano molte

forze e le risorse non si potevano trovare certamente in asprendo ulteriormente la tassa sul macinato o

l'imposta fondiaria, ma bisognava ricorrere al debito pubblico. Quindi la storia del debito è

consustanziale alla storia italiana, ma la storia ci insegna questo elemento che è il dato a mio modo di

vedere rilevante, che nel libro ricorre spesso a più riprese, cioè che in alcuni momenti il debito ha

funzionato bene e allora si tratta di capire quando ha funzionato bene questo debito per non avere paura

del debito. Noi abbiamo visto nel corso della storia italiana, nelle ricostruzioni, la nostra è una delle

ultime ricostruzioni di una storiografia che si è occupata a lungo di questo tema, cercando ovviamente di

contestualizzarla al cambiamento di cui dirò qualcosa, al cui tu facevi riferimento, il dato che emerge è che

il debito ha funzionato bene quando è stato in larga parte nelle mani degli italiani, quando in altre parole

o comunque direi più genericamente quando non si è finanziarizzato, quando non è diventato uno strumento

di natura meramente finanziaria come è stato a lungo negli anni dell'immediata formazione del Regno d'Italia,

quando il debito italiano era nelle mani delle grandi banche estere che lo usavano come uno strumento

finanziario e in parte anche uno strumento di condizionamento politico nei confronti del quadro italiano,

quando invece il debito è stato nelle mani degli italiani, il debito ha servito a far crescere il paese perché

ha garantito dei rendimenti contenuti agli italiani che compravano questo debito, penso alla vicenda degli

emigranti italiani, le rimesse degli emigranti sono state decisive per il primo decollo industriale del nostro

paese che è stato quello in età giolittiana, durante quel periodo venne fatta la famosa conversione forzata

della rendita perché Luzzatti e Giolitti sapevano perfettamente che il debito in quel momento era nelle mani

di italiani che amavano, la semplifico, ma questo è il tema, che amavano l'Italia, che non avrebbero venduto

quel debito nel momento in cui fossero stati pagati interessi mioni, quindi in tutte quelle fasi in cui il debito

è stato nelle mani degli italiani, il debito ha servito a favorire una crescita che non è stata pericolosa

per lo Stato, perché normalmente nel caso in cui il debito è stato nelle mani degli italiani, i tassi di interesse

sono stati bassi, quindi c'è una seconda condizione importante nel processo storico che ci viene consegnata,

il debito non è pericoloso, anzi ha effetti positivi nel momento in cui è nelle mani di cittadini,

ha effetti positivi nel momento in cui è nelle mani dei residenti e nel momento in cui paga interessi

che sono interessi contenuti, per due ragioni, la prima perché ovviamente non grava sulle finanze pubbliche,

sui conti dello Stato e poi perché non fa un'eccessiva concorrenza agli altri formi di investimento

che invece devono andare in direzione delle attività produttive, quindi anche questo lo sappiamo con grande evidenza.

E c'è un terzo dato che va a mio modo di vedere sottolineato, che il debito ha funzionato quando ha avuto

scadenze molto lunghe, quindi la storia italiana ci dice che non dobbiamo avere troppa paura del debito,

dobbiamo fare in modo che il debito sia quanto più possibile nelle mani degli italiani e questo concretamente

in termini di ricetta economica vuol dire per esempio che costruiamo, come in parte stiamo facendo,

dei titoli che siano riservati, che abbiano una forma di destinazione privilegiata per i risparmiatori italiani

che contengono una gran mole di risorse, costruiamo un percorso dove questo debito ha scadenze quanto più possibili lunghe

e anche qui questo è un elemento ulteriore che la storia ci consegna, quindi eliminiamo questo giudizio generico

per cui l'indebitamento è stato ipso facto un elemento che ha aggravato sulla competitività italiana,

perché senza il debito alcune riforme di struttura sarebbe stato difficile farle, in fondo anche negli anni 50,

negli anni 60 del 900 si è cercato di spostare sul debito una parte del finanziamento anche delle grandi riforme

e tutto questo lo si è fatto con tassi di interesse contenuti all'interno di un mondo dove il debito era nelle mani degli italiani.

Allora questo insegnamento forse è utile per non generalizzare troppo questa idea per cui gli stati indebitati

necessariamente sono stati che come nel caso italiano hanno prodotto un ritardo nel loro processo di sviluppo,

poi c'è un'ulteriore condizione che va rimarcata, che è anche qui il debito in Italia funzionato quando oltre a essere nelle mani degli italiani,

oltre ad avere scadenze lunghe e avere interessi contenuti è stato speso bene, è stato destinato verso quel tipo di impieghi,

il famoso debito buono che non è una scoperta nuova, storicamente è così, il debito in alcuni momenti della storia italiana

è servito a favorire lo sviluppo economico e soprattutto, e questo è un tema che tutto cavia e vorrei riprendere poi in conclusione del mio ragionamento,

è soprattutto a ridurre le disuguaglianze sociali che nel nostro paese erano molto approfondite,

quando il debito è servito e si è mosso in questa direzione è stato un dato certamente virtuoso,

quindi non avere paura del debito è una premessa concettuale a mio modo di vedere importante,

noi abbiamo vissuto una sbornia nel corso degli anni 90 fino grossomodo all'arrivo dell'Euro in cui anche per certe ragioni,

come dire, con fondamento si è però forse eccessivamente generalizzata l'idea che il debito fosse il male assoluto del nostro paese,

dimenticando peraltro, questo è un inciso che il libro sottolinea, che buona parte poi dell'esposizione del debito italiano è avvenuta perché è lievitato il costo degli interessi del debito secondario

nel momento in cui si è fatta la liberalizzazione dei flussi di capitale, nel momento in cui era possibile sottoscrivere titoli del debito pubblico americano

che remuneravano il 13-14% e il nostro paese passa dalla metà degli anni 80 da un rapporto dei B2P del 60% a Maastricht,

quando arriva a Maastricht con un rapporto invece dei B2P che è esploso ben oltre il 100%, quasi al 120%,

quindi questa narrazione per cui il debito di per sé è un elemento negativo, io penso che la storia ci aiuti a fare chiarezza e a rimuoverla.

Poi c'è l'altro tema, il tema di cui tu parlavi e di cui io ho scritto altre riprese, ma emerge bene dal libro,

che è che la pandemia ha reso questa necessità di non avere paura del debito ancora più stringente,

ancora più determinante, perché i numeri tu li ricordavi bene, nel caso italiano siamo passati da 132-133 a 156-157% il rapporto dei B2P,

ma considerazioni analoghe si possono fare, sia pur con sfumature che sono sfumature differenti anche per altri paesi,

perché è certamente vero che il debito è cresciuto di 18-20 punti in Francia, che il debito è cresciuto addirittura di 24 punti percentuali,

solo nel 2020 e mi riferisco al discrimine che tu giustamente ponevi tra la fine del 2019 e la fine del 2020,

è cresciuto di 24 punti in Spagna, è cresciuto di 20 punti in Inghilterra, è cresciuto negli Stati Uniti addirittura quasi di 27 punti,

quindi è evidente che c'è stata anche in Germania, che comunque ha contenuto questa esplosione per una serie di ragioni,

ci sono stati 12 punti di incremento nel corso di un solo anno, quindi è evidente che la mole di debito che si è prodotta

e che è stata necessaria per affrontare la gravità della crisi, oggi rappresenta un macigno di cui è difficilmente immaginabile

che si possa chiedere la restituzione in tempi che non siano molto lunghi.

Peraltro nello stesso arco di tempo il deficit, il rapporto annuale fra avanzo, fra entrate e spese è praticamente esploso dappertutto,

del 9,5% in Italia, ma la Francia ha fatto ugualmente il 9,2%, la Spagna l'11%, l'Inghilterra il 12%, il Regno Unito il 12%,

quindi è evidente che c'è una mole enorme di indebitamento di cui, come si diceva prima, sarebbe strutturalmente necessario non avere paura,

ma ancora di più in questa fase sarebbe necessario prendere in esame e farci un po' i conti.

Perché rispetto anche qui a ciò che tu dicevi bene prima, e questo tema il libro lo tocca nella parte conclusiva,

la risoluzione del debito di queste dimensioni non può essere affrontata per esempio con un inasprimento fiscale

che supplisca a un eventuale percorso di rientro dal debito, è evidente che noi possiamo immaginarci la riforma fiscale,

e tu sai quanto io penso sia indispensabile, ma la riforma fiscale ha una funzione prima di tutto in termini di redistribuzione

dei redditi e della richiesa all'interno del paese, non può certamente essere lo strumento attraverso il quale si pensa di restituire

in tempi anticipati il debito che già è stato contratto nel corso di questi anni, è evidente che serve una politica economica più generale,

quando parlo di politica economica penso a una visione che deve essere quella di una politica economica che metta mano al sistema fiscale italiano,

perché ha delle evidenti storture come l'eccessivo peso che grava sull'IRPEF, sia sulle persone fisiche, sulla difficoltà di concepire

un modello fiscale che sia in grado di garantire una maggiore progressività, ma non dobbiamo illuderci dal mio punto di vista che anche

la migliore delle riforme fiscali, che in questo paese è comunque difficilissima da fare, possa prendere il posto di queste enorme mole di indebitamento,

di quali risorse per 120-130 miliardi di maggiore spesa che viene, come abbiamo visto nella legge di bilancio e poi nei decreti successivi,

coperta attraverso il ricorso al mercato, quindi il tema che ci dobbiamo porre culturalmente e politicamente è il tema di come si può rendere

questo debito che è necessario uno strumento che sia uno strumento in grado di sostenersi, in grado di svolgere la propria funzione,

che è quella di rimuovere le condizioni di disuguaglianza e di consentire una ripresa economica e al tempo stesso di non essere devastante

in termini di impatto macroeconomico più complessivo e qui le ipotesi che vengono ventilate, che vengono sostenute anche nel volume,

sono quelle di provare a ragionare su ciò che in qualche modo l'Europa può già fare, perché come si diceva prima, come tu giustamente dicevi,

in fondo le emissioni della Banca Centrale Europea a sostegno dei debiti, la possibilità di allungare i tempi di questo debito,

magari concepire forme di debito che sono irredimibili o comunque di lunghissimo periodo, di lunghissima durata,

in una fase peraltro dove è difficile avere dei rendimenti stabili all'1% è un percorso che andrebbe probabilmente studiato

e soprattutto reso concettualmente e politicamente diffuso, perché noi continuiamo a vivere, questo è l'altro elemento che tu giustamente ponevi,

in un'idea dove abbiamo tutti quanti la chiarezza e la certezza che il debito è indispensabile, lo stiamo facendo a piene mani,

continuiamo a farlo a piene mani, però ci stiamo dicendo più o meno sommessamente che è una deroga,

che è l'ultima volta che lo facciamo, che però poi torneremo a fare i compiti a casa, che torneremo a mettere in fila i conti pubblici

e magari tornare ad avanzi primari molto robusti per poter provare a ridurre il debito.

Io ho l'impressione che questa sia una litania che rischia, come anche qui giustamente tu dicevi,

di produrre un male che è decisamente peggiore nei rischi invece che una capacità di rendere il debito permanente,

di renderlo poco costoso e di farne una sorta di moneta corrente che ha il beneficio della spinta economica,

probabilmente questa seconda strada è più virtuosa di quanto non lo sia un'ipose di rientro a tappe forzate.

Giustamente anche qui facevi riferimento a Biden, ma in realtà gli Stati Uniti che stanno producendo dollari

attraverso la creazione di debito e ormai è dalla crisi del 2008, è tante vero che i rischi inflazionistici

di cui prima si parlava, sono soprattutto legati all'eccessiva quantità di dollari che esistono in circolazione

o di denominazione in dollari di tutta una serie di materie prime. L'Euro è diventato una moneta strutturalmente molto più forte,

allora non si capisce perché l'Europa invece non debba utilizzare questa forza dell'Euro per procedere a un finanziamento del debito

che è la condizione necessaria per far veramente ripartire le economie, perché nessuno di noi può illudersi che i 200 miliardi

del recovery plan sono sufficienti ad affrontare le criticità, peraltro spalmati da qui al 2026,

siano in grado di affrontare le criticità con le quali l'economia italiana dovrà fare i conti.

Quindi è chiaro che il debito sarà uno dei canali di finanziamento, dobbiamo avere il coraggio di costruirci sopra una narrazione

e una teorizzazione che prima di tutto dovrebbe essere politica, che passa attraverso una dimensione europea.

Io penso che un pezzo di passo in avanti l'abbiamo fatto, perché la mutualizzazione del debito era una cosa che sarebbe stata impensabile

alla fine del 2019, oggi la mutualizzazione del debito si fa attraverso la creazione dei titoli per finanziare i recovery,

che peraltro ad oggi è quasi interamente destinata all'Italia, perché dell'intero ammontare dei recovery ne è stato prenotato solo il 30%,

di questo 30% il 25% è italiano, quindi c'è un debito europeo che è stato mutualizzato in larga misura per consentire anche

l'esistenza di un sostegno all'economia italiana, perché è importante per la tenuta dell'Euro.

Io penso che nel momento in cui abbiamo fatto passi avanti siamo arrivati a costruire un indebitamento comune con una moneta forte,

ma io penso che questo strumento dovrebbe essere utilizzato con maggiore convinzione, perché certamente gli Stati Uniti continueranno a utilizzarlo,

la leva fiscale servirà agli Stati Uniti a coprire una parte dell'indebitamento, ma certamente una parte continuerà a essere finanziata dalla Federal Reserve

di Janet Yellen, che su questo è stata molto chiara.

Allora non avere paura del debito vuole dire tenere conto di elementi che vengono dalla nostra storia e al tempo stesso prendere atto di un cambiamento

che è un cambiamento profondo, che i tassi di inflazione che avevano spaventato nel corso degli anni 70, che avevano spaventato nel corso degli anni 80

difficilmente con la moneta unica si riprodurranno, che le risorse in termini fiscali per far fronte a una spesa pubblica di cui abbiamo bisogno

saranno difficili da reperire e che ad oggi nel mondo esistono due valute che si fronteggiano l'Euro e il Dollaro,

l'Euro nelle condizioni di poter, se posso qui anche semplificare, monetizzare il proprio debito molto di più di quanto lo siano gli Stati Uniti

e su questo possono avere anche una capacità di attrazione rispetto alla vicenda cinese, che non è un caso, sta cercando di intraprendere la strada della moneta digitale

per uscire un po' da questo sistema di scacchi. Quindi il libro tende a ricostruire un percorso nella storia italiana per mettere in luce come

già in precedenza il debito non dovesse fare paura e la nuova condizione della pandemia, se non vogliamo commettere l'errore di considerarla una parentesi,

necessariamente impone di avere ancora meno paura, peraltro quando abbiamo avuto in qualche modo paura del debito invece nel nostro paese si sono fatti

dei disastri, perché si sono prodotte condizioni o di impoverimento oggettivo, faccio un esempio, durante il fascismo, il fascismo pretendeva di avere una moneta forte

e in qualche modo di ridurre l'indebitamento, poi si è trovato paradossalmente dopo quota 90 ad avere una moneta che era intrinsecamente svalutata,

per quanto nominalmente avesse un valore molto alto e si è dovuto procedere poi a un'inflazione feroce attraverso le emissioni della Banca d'Italia o come si è fatto in altri momenti,

quindi anche da questo punto di vista la storia ci dovrebbe insegnare che utilizzare il linguaggio del debito pubblico come strumento di ripresa e,

torno a dire nel nostro caso, nel caso italiano, ma del resto come ha fatto Biden negli Stati Uniti, di riduzione delle differenze, delle disuguaglianze in termini sociali,

è una strada decisamente percorribile, è una strada che ha a che fare con l'utopia, ma è un'utopia molto concreta, perché dovremmo dare gambe e teoria,

visione politica a strumenti che in parte stiamo già a largamento utilizzando, smettendola di dire che siamo in una parentesi, che questo è consegnare la teoria ancora una volta a quelli che dicono

che il capitalismo coincide con il mercato e quindi dobbiamo continuare lungo quella strada, se noi cominciassimo invece a riconoscere questo percorso di virtuosità che il debito può portare con sé,

avremmo la possibilità, come più volte si è detto, di fare uno sforzo di una nuova concettualizzazione della dimensione del mercato che non è più quella dimensione di matrice prettamente turbo capitalista della finanzializzazione.

Il debito può servire, io penso che anche in termini di imposizione fiscale si possano fare diverse cose per migliorare e convincere questa grande messa e questa grande quantità di risparmi che ci sono in Italia in questo momento congelati, andare in quella direzione,

aiuterebbe a far convivere la politica della BCE, attraverso la BCE della Banca d'Italia, di acquisto dei titoli con una mobilitazione del risparmio italiano perché non è pensabile che nel corso dell'ultimo anno i conti correnti abbiano avuto un'esplosione con 1.400 e passa miliardi che sono di fatto privati,

400 miliardi delle imprese che sono di fatto privati di qualsiasi forma di reale rendimento e di contributo allo sviluppo economico e alla lotta ai suguaglianzi sociali di questo paese perché magari al di là di tante motivazioni, che sarebbe complesso e lungo, anche perché non esistono quegli strumenti finanziari come il titolo del debito pubblico, una tassazione particolare, magari molto agevolata più di quanto non lo sia,

con una scadenza molto lunga che mobiliterebbero anche quel reddito e quella ricchezza che in questo momento nel nostro paese esistono e quindi penso che il senso del libro è un po' quello di mettere insieme questi elementi che vengono dal passato, dalla disarmia del passato, dagli errori in alcuni momenti del passato per trarne degli elementi che la pandemia ci impone di affrontare in termini nuovi.

Benissimo Alessandro, grazie. Io penso che sull'idea di una utopia concreta che mai come oggi non è uno simbolo si possa trovare un po' la chiave di sintesi di questa nostra conversazione e tocca a me, anche se non è il mio mestiere, fare gli onori di casa e ringraziarti ancora una volta per il lavoro che con Leoni Bertedolvi hai sviluppato e per questo libro che facciamo vedere un po' di rispetto.

Grazie a tutti.

Grazie a tutti.